2025年以来,好意思元汇率波动加重,响应的不仅是短期计谋的扰动,更是全球市集对好意思元钞票的再行订价。在财政空间受限、关税计谋频繁变动、好意思联储态度趋于严慎的配景下,市集对好意思元钞票的信心启动动摇,对其避险功能与储备价值的通晓正在发生高明而捏续的转折。昔时成绩于全球市集对好意思元流动性以及钞票安全性的信任缓冲,好意思国耐久的双赤字并未对好意思元地位组成实质性冲击。现时,关税计谋减弱了好意思元输出息径使得好意思元流动性承压,好意思元体系的内在矛盾也逐步浮出水面,特里芬难题由此从隐性走向显性。

这依然由中,好意思元体系启动呈现出一定程度的庞氏特征:其安谧运行依赖于市集对好意思元信任的不时,若市集共鸣瓦解,好意思元过头有关钞票原有的正向轮回则可能被逆转。短期来看,近期的好意思元波动尚未引起好意思元钞票的系统性抛售。但中期视角下,全球成本建树逻辑已启动从利差驱动向信任判断搬动,好意思元正从单极货币体系中的填塞锚,向多极表情中的相对钞票过渡。要而言之,咱们判断好意思元指数已参加耐久下行通说念,面前的波动卤莽仅仅好意思元结构性重估的发轫。

计谋冲击下的短期失锚

2025年以来,好意思元汇率波动性显赫抬升,短期脆弱性的加重响应出当下市集对好意思元畴昔旅途过头储备货币地位的再评估。面前来看,好意思元正处于扰动成分密切交汇、市集明锐度阻挡升迁的脆弱阶段,三重成分正彼此强化共同推升其波动性。

最初是计谋与预期的错位。尽管好意思国总统特朗普在选举期间已默示将重启关税计谋,但后续公布的关税幅度仍大幅超出市集预期,激勉市集剧烈波动。尔后,诚然主要经济体在应付节律上趋于合作,市集心理一度有所缓解,但一波未平好事多磨,针对其关税计谋合宪性的王法审查以及政府随后建议的上诉成见再次加重了市集对计谋出息的疑虑,不笃信性进一步上升。除此之外,特朗普政府的“大而好意思法案”在国会引起庸碌不合,弥远悬而未决,但其全面税改以及开支决议却已拉升市集对政府赤字和债务上限的庸碌担忧。货币计谋方面,好意思联储仍在不雅察评估关税计谋带来的经济影响,好意思联储在鹰鸽之间的驾驭游荡使得市集对货币计谋的预期大幅疗养。市集预期在刺激增长与财政失衡之间反复扭捏,对计谋出息枯竭领会锚点。

其次是国际成本对好意思元钞票订价逻辑的边缘变化。在计谋不笃信性抬升的配景下,全球成本对好意思债与好意思元钞票的风险偏好正出现高明变化并正逐要领整钞票建树标的。这一再均衡不仅减弱了好意思元算作全球流动性锚的安谧性,也通过预期与活动的共振机制,放大好意思元即期汇率的心理驱动。若市集对好意思国计谋信心进一步减弱,国际成本的减配趋势或将股东好意思债收益率与好意思元汇率波动率同步抬升,组成系统性抛压。

临了是国际对冲活动强化汇率波动。在好意思元强势期间,全球多数企业虽捏有好意思元钞票,但并未进行完善的本币风险对冲,一朝好意思元出现贬值趋势,账面吃亏或将触发风险厌世机制,激勉连合抛售好意思元的活动,从而酿成被迫式汇率下行压力。前期未对冲的好意思元敞口在贬值时段反而成为汇率下行的加快器,近期欧元、日元尤其是部分亚洲经济体货币的相对强势,也响应了市集对冲活动的周期性转头。

特里芬难题从隐性走向显性

回溯全球成本市集的历史,好意思元汇率疗养并不萧疏,大多数情况下齐被视为周期性疗养的插曲。可是,本轮好意思元的结构性压力已超越传统意旨上的短期失衡。咱们先前在《海湖庄园难有契约》一文中曾提到过好意思元体系的特里芬难题:算作全球储备货币,好意思元既需承担全球流动性提供者变装,又要维系本国经济与金融安谧。这一悖论并非可通过计谋疗养或轨制优化赐与责罚的可控变量,而是深植于好意思元国际化逻辑中的结构性逆境。

尽管昔时好意思国耐久保管财政赤字与平淡账户赤字的“双赤字”表情,好意思元却未遭到实质性减弱,这一矛盾未实在爆发,主要缘于三重缓冲机制的耐久存在:一是全球买卖对好意思元的刚性需求;二是好意思元钞票稀薄是好意思债在全球钞票的储备地位以及避险功能;三是好意思国科技越过带来的坐褥率升迁以及经济基本面的复旧。这种容忍机制使好意思元得以耐久透支信任。

可是,跟着好意思国政府在买卖计谋上转向愈加激进的关税措施,特里芬难题正从隐性走向显性:最初,关税计谋导致好意思国主动收缩入口限制,实质上割断了好意思元输出的主旅途。在以往的机制中,好意思国通过入口商品并支付好意思元,罢明晰好意思元的对外输出,从而闲隙全球买卖体系对好意思元结算的需求。而高关税抬升入口成本,扼制入口总量,使得全球对好意思元的获得变得愈加远程,全球好意思元流动性供给被迫收紧。

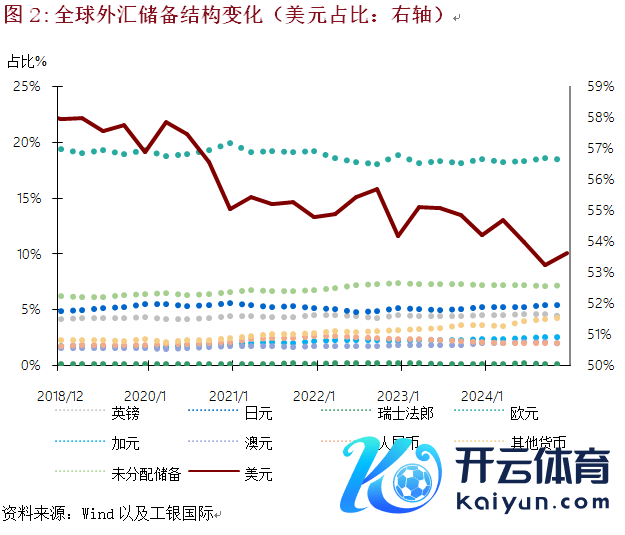

其次,全球对好意思元的储备以及买卖需求与推行供给之间的缺口扩大,使得好意思元流动性受损,信用参加重估阶段。越来越多的央行与主权机构启动加快去好意思元化进度,好意思元钞票在全球外汇储备中的比例已悄然下行。

临了,好意思元信用的脆弱性反过来进一步压缩了好意思国的计谋空间。关税推升通胀预期与经济衰竭风险,好意思联储在增长放缓与通胀上行之间堕入两难。与此同期,财政赤字因减税、利息与军事开销膨胀而进一步扩大,债务增长堕入螺旋式上升。好意思债供给马上上升,国外需求却边缘回落,融资缺口由此逐步扩大。好意思债偿还的滚动机制在此刻使得问题雪上加霜,对短期债务刊行的高度依赖使得财政体系对市集心理和利率变化荒谬明锐。一朝市集波动上升、信心动摇,短端利率被迫抬升,融资成本马上攀缘,财政压力陡增,高利率与高赤字的恶性轮回加快运转。

庞氏特征涌现:好意思元信仰体系的裂痕

现时好意思元虽仍具局部期间性复旧与避险惯性,其耐久根基已面对系统性动摇。好意思元价值赖以维系的计谋溢价与全球信任,正在新一轮国际货币体系演化中被再行界定。好意思元汇率的波动或已不再局限于周期性失衡,而是正在阅历一场对于其全球储备货币地位的重估。从名义的汇率波动率上升,到深层的信任松动与风险偏好滚动,好意思元或正阅历一场功能性滚动——由中枢储备货币逐步下千里为多极表情中的迫切货币之一。一朝信任红利不再,好意思元体系赖以运转的容忍机制将难觉得继,其庞氏特征也将随之清楚:全球对好意思元钞票的捏续捏有,诞生在畴昔依然有东说念主欢乐捏有的预期之上。当这一信念松动,其流动性—信用—再融资的正反馈机制,可能回转为负面轮回。

好意思元体系的庞氏特征主要体当今两个方面:一方面,好意思国债务融资结构依赖信任续存而非真是偿还材干。好意思国通过耐久双赤字捏续向全球输出好意思元,但并未诞生灵验的财政偿债旅途,而是阻挡依赖市集接盘罢了滚动再融资。这种结构在外部资金捏续支捏时可耐久运转,但一朝外资减配、再融资失败,就会激勉债务利率快速抬升与市集流动性危险。另一方面,好意思元算作全球避险锚货币的地位,并不源于轨制性保险或钞票背书,而是诞生在一种市集共鸣之上,即“唯有人人信托它安全,它就安全”。这一避险属性的骨子,是全球成本基于惯性、好意思元流动性、好意思元钞票的集体信任。

正如典型的庞氏结构,系统的安谧运行取决于信心的不时,一朝出现信任裂痕,即使不存在负约事实,也可能触发非感性抛售与钞票再订价。而好意思元汇率、好意思债收益率与市集风险偏好之间的反馈机制,正日益呈现出这种庞氏特征。信任的松动卤莽不会坐窝激勉好意思元指数的系统性贬值,但市集订价逻辑已出现高明转折。利差主导的强势逻辑正在让位于信用与信仰体系幻灭主导的驻守性订价,而这依然由的主要逻辑在昔时几个月中已经有所涌现。要而言之,咱们判断好意思元指数已参加耐久下行通说念,现时的波动卤莽仅仅好意思元结构性重估的发轫。

(程实系工银国际首席经济学家,周烨系工银国际宏不雅分析师)

举报 著述作家

程实

周烨

有关阅读 程实:好意思国3A信用期间已矣的原因与影响︱真话世经

程实:好意思国3A信用期间已矣的原因与影响︱真话世经耐久来看,好意思国可捏续化债的旅途在关税冲击下均存在结构性制肘,债务风险虽未立即爆发,却已具备“不行捏续”的内在条目,信用评级下调卤莽仅仅这一结构性问题走向显性的启动。

287 06-08 20:54 好意思国5月汽车销量暴跌

好意思国5月汽车销量暴跌数据骄横,好意思国5月轻型汽车销量为1565万辆,比4月修正后的1725万辆下落约160万辆,为2020年4月以来最大降幅。好意思国3月轻型汽车销量为1783万辆。

57 06-04 14:25 好意思股零日历权大热!特朗普交游再现新样式

好意思股零日历权大热!特朗普交游再现新样式与标普500指数挂钩的期权交游占总限制越过60%。

146 06-03 07:02 滚动更新丨好意思股三大指数集体高开,英伟达绩后涨超5%

滚动更新丨好意思股三大指数集体高开,英伟达绩后涨超5%科技七巨头多数飞腾,英伟达绩后涨超5%,特斯拉涨超2%,马斯克晓示行将离开特朗普政府。热点中概股多数飞腾,富途控股绩后涨超6%,理思汽车绩后跌近2%。

127 05-29 21:34 好意思元指数失守100点关隘!新一轮跌势是否开启

好意思元指数失守100点关隘!新一轮跌势是否开启好意思元期权看空腹理创历史新高体育游戏app平台。

8 222 05-22 06:48 一财最热 点击关闭